Après 65 ans, la probabilité de rencontrer des complications dans la gestion de ses finances augmente. Les chiffres montrent que près de 20 % des personnes âgées font face à des erreurs de paiement ou à des oublis récurrents.

Les institutions financières identifient une hausse des signalements de transactions inhabituelles, souvent liées à une perte de repères ou à des arnaques ciblées. La compréhension de ces difficultés permet d’envisager des solutions concrètes pour protéger l’autonomie financière à long terme.

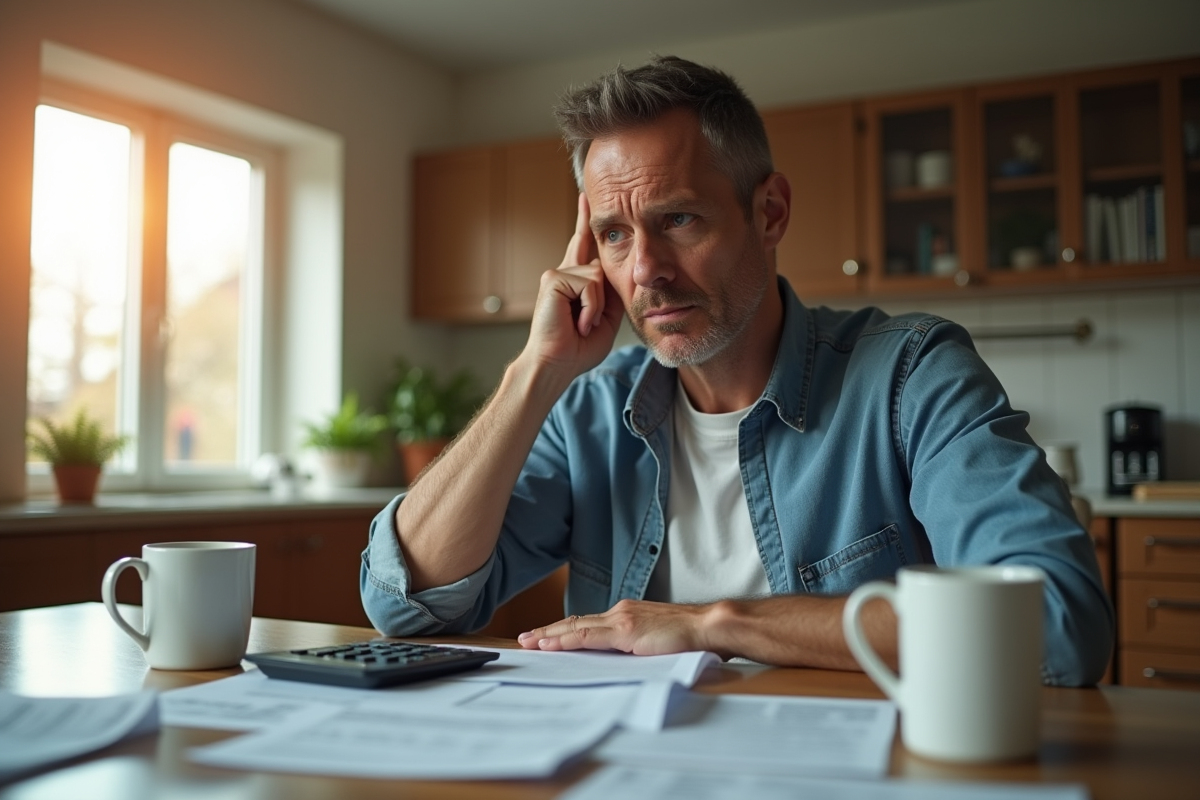

Comprendre les défis financiers spécifiques à l’âge avancé

Gérer son argent après 65 ans se transforme vite en parcours d’obstacles. Ce n’est plus seulement surveiller ses comptes ou limiter ses dépenses. Les enjeux se corsent : la mémoire flanche parfois, la fatigue s’installe, l’autonomie se réduit. En France, de nombreux seniors voient leur stabilité financière vaciller. Les soucis de santé, qu’ils soient physiques ou mentaux, pèsent lourd dans la balance et compliquent chaque prise de décision.

Derrière chaque difficulté financière, il y a souvent une addition d’imprévus et des revenus en berne. La retraite s’accompagne d’une baisse de ressources, les soins médicaux coûtent plus cher, et chaque dépense oubliée peut vite faire dérailler l’équilibre du budget. Quand la marge se resserre, la moindre erreur peut amplifier les tensions et entraîner une suite de complications difficile à rattraper.

Pour mieux saisir ces réalités, voici quelques situations concrètes fréquemment rencontrées :

- Frais médicaux grandissants, souvent mal pris en charge par les remboursements classiques

- Obligation d’adapter son logement ou de réaliser des travaux coûteux et inévitables

- Isolement social qui limite l’accès à des conseils ou à un accompagnement financier personnalisé

Le climat d’incertitude installe insidieusement une pression constante. Quand l’avenir paraît flou, le stress financier s’infiltre et l’angoisse de manquer s’installe. Les ressources s’amenuisent, la dépendance augmente, et la possibilité de prévoir les imprévus ou de se fixer de nouveaux objectifs financiers s’amenuise.

Face à ce constat, l’entourage se retrouve bien souvent impuissant. Les démarches sont complexes, la confiance envers les institutions n’est pas toujours acquise, et demander de l’aide reste difficile. Trop de seniors doivent encore affronter seuls les défis de la gestion financière, soulevant une question de société : comment soutenir dignement et efficacement cette autonomie fragilisée ?

Pourquoi certaines personnes âgées rencontrent-elles des difficultés à gérer leur argent ?

Avec l’âge, le quotidien financier se fait plus ardu et regorge d’embûches. Les démarches se multiplient, les situations de vie évoluent, la famille change de visage. Les pensions, souvent modestes, subissent de plein fouet la hausse du coût de la vie. Pour beaucoup, la moindre dépense imprévue devient un casse-tête, voire un risque pour l’équilibre du mois.

Derrière ces chiffres, ce sont des parcours personnels marqués par l’incertitude. On se perd face à l’inflation, on se sent dépassé par la dématérialisation des services bancaires, on ne sait pas toujours comment adapter ses habitudes. L’accès à un conseil financier reste rare, surtout pour ceux qui n’ont jamais eu à suivre eux-mêmes leur budget. Résultat : l’endettement guette, encouragé par la multiplication des cartes de crédit et la tentation de souscrire un crédit renouvelable pour payer les factures.

Voici quelques-unes des situations qui rendent la gestion de l’argent plus compliquée :

- Offres de prêts hypothécaires à taux variables qui brouillent la visibilité sur les remboursements

- Pression constante des paiements d’intérêts qui grignote le pouvoir d’achat

- Dispositifs de consolidation de dettes parfois difficiles à comprendre ou à mettre en œuvre

La solitude entretient ce cercle vicieux : sans interlocuteur de confiance, on hésite à demander de l’aide, par peur du jugement ou de l’incompréhension. Expliquer un découvert bancaire ou un retard de paiement devient alors source d’anxiété. Pour beaucoup, gérer l’argent devient une épreuve quotidienne, où chaque erreur pèse plus lourd que la précédente.

Reconnaître les signes de vulnérabilité financière chez les seniors

Identifier une situation de vulnérabilité financière demande de l’attention et de la vigilance. Un stress persistant, un état d’anxiété face aux dépenses, des découverts qui s’enchaînent : autant d’alertes qui signalent un déséquilibre. Dans la pratique, les proches remarquent des factures impayées, des achats inhabituels, ou une accumulation de courriers de rappel.

La santé mentale et physique influence fortement la capacité à gérer ses finances. Un trouble cognitif, une perte d’autonomie ou une maladie chronique compliquent la gestion du budget, la détection des fraudes ou la simple anticipation des dépenses. L’isolement rend les seniors particulièrement vulnérables aux escroqueries et aux abus : appels suspects, offres de crédit renouvelable, sollicitations répétées trouvent alors un terrain favorable.

Les tensions familiales ne sont pas en reste. Un conflit autour d’une procuration ou d’un héritage peut masquer une situation d’exploitation. Parfois, la tentation du jeu s’invite comme échappatoire, avec l’espoir d’améliorer sa situation ou de rompre la solitude. Les habitudes changent, la gestion de l’argent se transforme, et la sérénité financière s’évapore.

Être capable de repérer ces signaux offre la possibilité d’agir au bon moment. Proches, professionnels de santé, travailleurs sociaux : chacun a un rôle à jouer pour éviter la spirale et préserver la dignité des aînés.

Prévenir l’exploitation et accompagner efficacement les personnes âgées dans la gestion de leurs finances

La protection juridique s’impose comme un rempart contre les risques d’abus. Mettre en place une tutelle ou une curatelle permet de limiter la manipulation lorsque les capacités cognitives déclinent. Un mandataire ou une personne de confiance peut intervenir, à condition de respecter la volonté de la personne âgée et de garantir la transparence dans chaque décision.

S’appuyer sur un conseiller financier ou un coach budgétaire permet aussi de maintenir l’autonomie tout en sécurisant les choix. Ces professionnels guident vers des outils de gestion adaptés, facilitent l’accès aux services publics et peuvent aussi intervenir pour les démarches du quotidien comme les courses ou l’administration. À Paris comme ailleurs, ce soutien réduit l’isolement et simplifie la planification successorale, dans un climat plus serein.

Mais la dimension émotionnelle ne doit pas être négligée. Un proche attentif et formé rassure, repère plus vite les tentatives d’escroquerie et protège la personne d’un engrenage de dettes. Privilégier la concertation, l’écoute et la vigilance partagée permet de prévenir les conflits et de préserver la dignité.

Pour renforcer l’accompagnement, plusieurs leviers méritent d’être activés :

- Demander l’avis de professionnels de la finance pour bâtir un budget réaliste et préparer les imprévus

- Adopter la méthode « boule de neige » pour rembourser les dettes, étape après étape, et restaurer la confiance en soi

- Miser sur la sensibilisation aux arnaques et à la gestion du stress financier dans les réseaux de proximité

Face à la complexité croissante de la gestion financière après 65 ans, rester vigilant et solidaire n’est pas un luxe mais une nécessité. Le défi est collectif : permettre à chacun de vieillir sans craindre pour son indépendance, ni pour la sécurité de son portefeuille. La question n’est pas de savoir si nous serons concernés, mais quand et comment nous choisirons d’agir.