Un sujet de plus en plus discuté entre les conseillers financiers est de savoir s’il est vraiment nécessaire de se déguiser pour attirer et fidéliser les clients, et s’il serait plutôt préférable d’adopter des vêtements plus décontractés — soit parce que ces vêtements facilitent la communication avec les clients, soit parce que certains conseillers expérimentés et réussis ont adopté de telles armoires, apparemment sans impact négatif sur leur succès. Mais la réalité est, juste parce qu’un style plus décontracté peut fonctionner pour les conseillers chevronnés et réussis, ne signifie pas qu’il fonctionnera pour tous les conseillers.

Dans ce billet invité, Derek Tharp — notre associé de recherche chez Kitces.com, et candidat au doctorat au programme de planification financière de l’Université d’État du Kansas — explore le concept de « contre-signalisation » et ce que la recherche montre sont les implications qu’elle peut avoir sur la décision de s’habiller — en particulier parmi les conseillers plus jeunes et les plus récents.

A lire aussi : Comment reconnaître un professionnel de la traduction ?

En économie, la signalisation se réfère aux façons dont nous tenter de transmettre des informations à une autre partie dans des conditions où la communication crédible est difficile. Par exemple, lorsqu’ils rencontrent un client éventuel, les conseillers financiers peuvent avoir besoin de recourir à certaines formes de signalisation afin de démontrer leur compétence (p. ex., devenir un professionnel du PDC), puisque tous les conseillers qui tentent de gagner un éventuel pourraient être incités à prétendre qu’ils sont compétents, peu importe de leur véritable niveau de connaissance. Par contre, la contre-signalisation est une stratégie qui fait référence à des façons dont nous pouvons essayer de démontrer un niveau de statut encore plus élevé en ne signalant pas (p. ex., un élève de niveau intermédiaire peut essayer avec impatience de répondre à une question facile en classe, alors qu’un élève de niveau supérieur ne peut pas, comme signe que ses connaissances dépassent le moment où ils seraient fiers de répondre à une telle question).

Dans le but d’expliquer ce comportement de contre-signalisation, des recherches antérieures ont utilisé la théorie des jeux pour démontrer pourquoi la signalisation peut être une stratégie efficace pour les individus de niveau intermédiaire en ce qui concerne certaines caractéristiques (pour démontrer qu’ils ne sont pas de niveau bas et, espérons-le, être perçus comme de haut niveau), tandis que la contre-signalisation peut en fait être plus efficace pour les personnes de haut niveau (car il est peu probable qu’elles soient confondus avec un niveau bas, et la signalisation pourrait en fait donner le perception qu’ils sont de niveau intermédiaire). Et cette dynamique peut avoir des répercussions directes sur la décision de se déguiser en tant que conseiller financier, car il se pourrait que le fait de s’habiller accroît réellement le statut d’un conseiller expérimenté et prospère, tandis que l’habillage pourrait diminuer le statut perçu d’un conseiller jeune et inexpérimenté.

A lire aussi : Quelle licence pour s’inscrire en master management santé à l’université de Pau ?

Bien sûr, cela ne signifie pas qu’il n’est pas toujours sage de tenir compte d’autres facteurs, comme un créneau particulier pour les clients (et leur robe ou leur tenue habituelle), au moment de décider de s’habiller ou non. Mais étant donné que beaucoup de gens préfèrent ne pas s’habiller, les conseillers — et en particulier ceux qui sont jeunes et inexpérimentés — doivent être prudents ne pas sauter sur les occasions de signaler la crédibilité aux clients potentiels, et d’être particulièrement conscient du fait que juste parce que les conseillers chevronnés peuvent habiller avec succès, ne signifie pas que les conseillers jeunes et inexpérimentés peuvent aussi !

Succès et comment les conseillers habillent

La façon dont nous nous habillons est un sujet intrinsèquement personnel. Ce que nous portons transmet des messages sur qui nous sommes, ce que nous valorisons et qui nous espérons devenir. En conséquence, parler de robe et de vêtements « appropriés » peut être un sujet délicat. Mais ce n’est pas un sujet dont les conseillers financiers devraient se prévaloir, car notre robe peut avoir un impact réel sur notre réussite professionnelle.

Une considération particulière est de savoir si les conseillers doivent vraiment s’habiller en tenue d’affaires pour attirer et fidéliser les clients, ou s’il est acceptable de « s’habiller » plus souvent. En fait, certains conseillers croient qu’il est préférable de s’habiller et de le voir comme un moyen de mieux communiquer avec les clients en portant des vêtements plus conformément à ce que les clients eux-mêmes porteraient. D’autres ont reconnu que l’industrie change de façon plus générale et que les consommateurs peuvent devenir plus accommodants à l’égard des vêtements moins formels. Après tout, il n’est pas difficile de trouver beaucoup de conseillers expérimentés et réussis qui s’habillent régulièrement, et ont clairement toujours réussi.

Pourtant, la mise en garde est que ce qui fonctionne pour un sous-ensemble de conseillers expérimentés ne fonctionne pas nécessairement pour tous les conseillers, et surtout pas pour les conseillers plus jeunes et inexpérimentés. Souvent, la discussion entourant la tenue des conseillers traitera les conseillers comme une sorte de groupe amorphe, ou au moins un groupe difficile à classer au-delà de la clientèle qu’ils ciblent. Mais la réalité est que, quelle que soit la clientèle cible, la décision de s’habiller peut avoir des implications très différentes en fonction de l’expérience d’un conseiller et du niveau de réussite (perçu). En particulier, la « contre-signalisation » (c’est-à-dire la stratégie de montrer en ne montrant pas) peut être un stratégie puissante pour certains, mais complètement contre-feu pour d’autres !

Ce n’est pas parce que les conseillers expérimentés peuvent « habiller douille », ne signifie pas que les jeunes conseillers peuvent aussi ! Cliquez pour tweeter

Théorie de la signalisation et comment nous influençons les perceptions par la façon dont nous nous habillons

En économie, la « signalisation » désigne la façon dont une partie peut transmettre de manière crédible des informations à une autre partie dans des conditions d’information asymétrique — par exemple, comment les candidats à un emploi peuvent signaler la qualité de leurs compétences à un employeur, lorsque les candidats en savent plus sur leurs compétences. qu’un employeur le peut, et les candidats (quelle que soit leur qualité réelle) ont une incitation à se présenter de la manière la plus positive possible de la lumière.

L’ article phare de Michael Spence, lauréat du prix Nobel sur la signalisation dans le marché du travail, a d’abord proposé la signalisation comme un moyen pour les parties de surmonter ces problèmes d’asymétrie de l’information. En particulier, Spence a évalué le rôle que l’éducation jouent comme un mécanisme de signalisation sur le marché du travail. Par exemple, même s’il peut être difficile pour un candidat de transmettre de manière crédible son intelligence véritable ou son éthique de travail lorsqu’il postulait pour un emploi, un diplôme en finances de l’Université d’État indique au moins qu’un candidat possède une combinaison d’éthique de travail et d’intelligence qui était capable de générer un AMP particulier à un calibre particulier de l’école.

Un aspect clé de la signalisation est que, pour être crédible, le signal lui-même doit être coûteux à envoyer. Si le signal était libre d’envoyer, tout le monde l’enverrait et, par conséquent, il ne transmettrait aucun message crédible. De plus, il doit y avoir une condition qui, par ailleurs, interdit la communication crédible et limite donc la capacité de la partie ayant moins d’informations de faire l’évaluation de façon efficace par elle-même. Un tel exemple est le conflit d’intérêts inhérent qui existe toujours entre un acheteur et un vendeur d’un bien ou d’un service — lorsque le vendeur/fournisseur est « toujours » en essayant de rendre tout attrayant pour un acheteur, un client ou un client éventuel.

Par exemple, supposons qu’un acheteur et un vendeur discutent de la vente potentielle d’une œuvre d’art. Dans ce cas, il n’est pas nécessaire de « signaler » l’état actuel de l’art, car le vendeur peut simplement laisser l’acheteur examiner l’art et déterminer lui-même la condition. Mais si l’authenticité d’une œuvre d’art est un aspect important de sa valeur, alors le vendeur voudra avoir un moyen crédible de signaler l’authenticité de l’art à l’acheteur. Étant donné que le simple fait d’affirmer qu’une œuvre d’art est authentique est une activité sans coût (et c’est exactement ce que prétendent à la fois un fraudeur et un véritable marchand d’art), les vrais vendeurs peuvent plutôt payer pour une évaluation par un tiers indépendant et digne de confiance pour signaler de manière crédible l’authenticité de l’art à acheteurs. Pendant ce temps, les fraudeurs ne feront pas un investissement similaire, car le coût n’augmentera pas la valeur des fraudeurs art.

( Remarque : La pertinence de la signalisation dans un contexte consultatif financier est immédiatement évidente ici, puisque nous n’avons souvent rien de concret à montrer aux clients potentiels, et nous devons plutôt essayer de vendre un service invisible.)

Un autre aspect clé de la signalisation est que les coûts de la signalisation varieront en fonction de l’état réel de l’information sous-jacente connue par une partie, mais difficile à transmettre de façon crédible à d’autres (p. ex., la signalisation efficace des renseignements sera plus facile pour une personne ayant un niveau de renseignement supérieur). Cela se produit souvent dans le contexte des décisions d’embauche, et en particulier dans le débat sur la question de savoir si l’enseignement collégial est avant tout un moyen de renforcer le capital humain ou simplement de signaler sa capacité à l’employeur.

Du point de vue de la signalisation, aller à l’université pourrait être un investissement précieux pour les étudiants même s’ils ne conservent aucune compétence ou connaissance à long terme, car le coût d’opportunité de l’envoi du signal aux futurs employeurs (le temps, Les étudiants qui présentent des traits attrayants pour les futurs employeurs, comme une intelligence supérieure et une bonne éthique de travail, sont plus faibles pour les étudiants qui présentent des traits attrayants pour les futurs employeurs.

Autrement dit, tous les autres étant égaux, un étudiant ayant des niveaux d’intelligence ou d’éthique de travail plus faibles devra investir davantage pour obtenir le même diplôme et le même niveau d’égalité d’égalité qu’un étudiant ayant des niveaux plus élevés d’intelligence ou d’éthique de travail. Ce coût peut être un coût financier (p. ex., payer plus en raison de la reprise des cours, des services de tutorat, etc.), un coût de temps (p. ex., obtenir un diplôme en 5 ans au lieu de 4, étudier plus, etc.), ou simplement un coût de style de vie (p. ex., déployer plus d’efforts et ressentir plus de stress pour atteindre le même résultat) — mais la clé , c’est que le coût d’opportunité est plus faible pour un étudiant ayant des traits qu’un employeur peut trouver précieux, et que les personnes possédant ces caractéristiques peuvent être plus susceptibles d’investir dans l’envoi de ce signal.

Dans un contexte de conseil financier, il y a un degré élevé d’asymétrie informationnelle entre les conseillers financiers et les clients potentiels. En supposant que presque tous les conseillers financiers sont au moins mieux informés que le consommateur moyen, il est alors difficile pour les conseillers financiers de transmettre de façon crédible la véritable qualité de leurs connaissances ou de leurs services aux consommateurs. En d’autres termes, il est difficile pour un consommateur moins averti de distinguer un conseiller « simplement bon » d’un conseiller exceptionnellement compétent, compétent ou plus qualifié. De plus, les consommateurs ne peuvent pas se fier à l’évaluation par un conseiller de leurs propres connaissances, car les fraudeurs et les conseillers compétents prétendraient (sans coût) être des conseillers compétents (ou, de la même façon, prétendre être des fiduciaires agissant dans l’intérêt de leurs clients).

Bien sûr, les certifications et les désignations sont une façon dont les conseillers peuvent s’engager dans la signalisation. Un consommateur peut savoir de façon crédible qu’un professionnel de la PFC a au moins atteint un niveau minimal d’éducation et de compétence. Mais donné que les consommateurs de nombreux marchés ont maintenant 10 ou 100 de PCA à choisir, une telle signalisation est de plus en plus juste des enjeux de table, et les conseillers doivent encore s’engager dans d’autres formes de signalisation.

Contre-signalisation et amélioration du statut perçu en ne montrant pas

Un concept important lié à la décision de « s’habiller » dans un contexte consultatif est la « contre-signalisation ». Bien que la « signalisation » se réfère à un comportement coûteux pour transmettre un message de manière crédible, la « contre-signalisation » fait référence à l’évitement d’un comportement coûteux pour transmettre un message de manière crédible, quoique d’une manière encore plus élevée.

Feltovich, Harbaugh et To (2002) ont développé un modèle de contre-signalisation pour examiner ce comportement, qui a ensuite été soutenu par leurs recherches expérimentales. Feltovich et coll. notent que contrairement aux modèles antérieurs qui laissaient entendre que les personnes ayant le statut le plus élevé investissaient le plus dans la signalisation, ce sont souvent celles de niveau intermédiaire qui sont les plus désireux pour s’engager dans un comportement de signalisation. Pour étayer ce point, ils donnent des exemples tels que :

- « Les nouveaux riches font étalage de leur richesse, mais les vieux riches méprisent ces écrans gauche. »

- « Les élèves médiocres répondent aux questions faciles d’un enseignant, mais les meilleurs élèves sont gênés de prouver leur connaissance des points triviaux. »

- « Les connaissances montrent leurs bonnes intentions en ignorant poliment ses défauts, tandis que des amis proches font preuve d’intimité en les soulignant de façon étonnante. »

En utilisant la théorie des jeux, ils examinent pourquoi cela pourrait être. Après avoir défini différentes mesures incitatives et noté comment différents participants pourraient agir dans un environnement « bruyant » d’informations imparfaites et d’incertitude, ils constatent que la signalisation est souvent un comportement rationnel chez les signaleurs de qualité moyenne, alors que la contre-signalisation est souvent rationnelle (et peut-être même plus efficace) parmi les signaleurs de haute qualité.

Pour mieux comprendre ce que dit leur modèle, imaginez nous distinguons les conseillers financiers en trois catégories : faible qualité, qualité moyenne et haute qualité.

( Notez que la qualité est intentionnellement vague ici, mais pensez à la « qualité » du point de vue du consommateur, ce qui sera probablement une conception trop simplifiée, imparfaite et peut-être même « erronée » de la qualité des conseillers, comme la réussite personnelle d’un conseiller dans l’entreprise.)

Constatant que les consommateurs et les conseillers s’engagent dans un marché « bruyant » avec beaucoup d’informations imparfaites et d’incertitudes, il sera difficile pour les consommateurs de placer précisément les conseillers dans une catégorie particulière. Au lieu de cela, ils devront s’appuyer sur des indices contextuels à leur disposition pour essayer de déterminer la qualité d’un conseiller.

Exemple 1. Supposons que le conseiller A est un certificat CFP, travaille pour une firme prestigieuse, travaille dans des locaux de bureau de qualité supérieure et travaille dans l’entreprise depuis 25 ans ; le conseiller B est également un certificateur CFP, gère son propre RIA, dispose de trois employés de soutien, travaille sur et il est dans l’entreprise depuis 10 ans ; et le conseiller C étudie pour devenir un professionnel du PFC, gère son propre RIA, travaille dans un bureau à domicile et travaille dans l’entreprise depuis trois ans.

En supposant que les trois conseillers aient une impression favorable sur une perspective lors d’une réunion initiale, je pense qu’il peut être raisonnable de soupçonner qu’un consommateur type pourrait classer les conseillers (en termes de qualité, du plus haut au plus bas) comme suit : Conseiller A > Conseiller B > Conseiller C

( Nota : Bien sûr, il se peut qu’il ne s’agit pas d’une représentation exacte de la réussite des conseillers. Le conseiller inexpérimenté avec un bureau à domicile peut avoir le plus de succès commercial des trois, mais dans un environnement bruyant et incertain, ce n’est pas l’estimation forte probabilité qu’un consommateur soit susceptible de faire.)

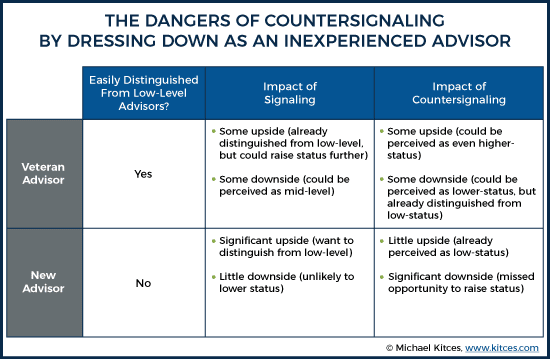

De plus, supposons que même si les trois conseillers préféreraient idéalement être perçus comme des conseillers de rang supérieur, chacun croit qu’une évaluation impartiale les placerait dans les catégories : Conseiller A (niveau le plus élevé), conseiller B (milieu de niveau) et conseiller C (niveau inférieur). Si tel était le cas, la théorie de Feltovich et al. suggérerait que chaque conseiller pourrait être plus ou moins disposé à adopter un comportement de signalisation en fonction de sa position perçue.

Par rapport aux conseillers A et B, le conseiller C se rend probablement compte qu’ils présentent de véritables lacunes qui empêchent leur capacité de signaler le plus haut niveau de qualité. Les deux conseillers ont beaucoup plus d’expérience et ont une clientèle plus importante qui peut au moins soutenir un personnel de soutien ou un emploi dans une entreprise prestigieuse. Par conséquent, les stratégies de signalisation qui tentent de positionner le conseiller C pour concurrencer le statut perçu sont susceptibles d’être inefficaces. Non seulement les coûts relatifs de ces stratégies seront plus élevés, mais le fait de signaler et de perdre à un conseiller de qualité moyenne entraîne un résultat pire que de ne pas tout simplement ne pas le signaler du tout (en perdant le temps et le coût d’essayer, au lieu de se concentrer sur la recherche de clients qui n’utiliseront pas ces signaux en tant que critères d’évaluation en premier lieu).

Entre-temps, les conseillers A et B ont des incitations différentes. Contrairement au conseiller C, qui peut percevoir l’écart entre leur position actuelle et le conseiller le plus élevé comme trop grand pour être comblé, le conseiller B a des incitations plus fortes à signaler. Premièrement, le conseiller B veut se distinguer des conseillers de palier inférieur. De plus, le conseiller B préférerait que leur signalisation puisse les amener au niveau le plus élevé de conseillers. Cette combinaison de mesures incitatives, qui se distinguent d’un palier inférieur et se déplaçant vers un palier supérieur, est la raison pour laquelle Feltovich et al. trouvent que la signalisation est la plus attrayante pour les personnes de niveau intermédiaire.

En revanche, la signalisation peut ne pas être aussi attrayante pour le conseiller A, parce que les indices contextuels mis à la disposition du consommateur — dont certains sont eux-mêmes des signaux d’un genre différent (longue durée, bureau de qualité supérieure, cabinet prestigieux, etc.) — font qu’il est peu probable que le conseiller A soit perçu comme un palier inférieur conseiller. Par conséquent, contrairement au conseiller B, le conseiller A n’a pas à se soucier de se distinguer du niveau inférieur. De plus, étant donné que les conseillers de niveau intermédiaire sont fortement incités à signaler et le signaleront probablement souvent, la signalisation pourrait en fait courir le risque d’abaisser le statut perçu du conseiller de haut niveau en les faisant ressembler à un conseiller de niveau intermédiaire qui essaie simplement de se présenter comme un statut supérieur. Et c’est là que le pouvoir de contre-signalisation entre en jeu. Dans les bonnes circonstances, la contre-signalisation démontre un niveau de confiance qui peut être perçu comme un statut encore plus élevé que la signalisation.

La juxtaposition importante du contexte et de l’habillement dans la contre-signalisation

Lorsque la question de l’ « habillage » se présente dans un contexte consultatif financier, il est important de tenir compte de l’environnement contextuel plus large. Bien sûr, s’habiller peut ne pas se déguiser du tout si un conseiller est toujours « habiller » par rapport à son environnement (comme l’ont noté ceux qui s’habillent pour correspondre au style de vêtement d’un créneau particulier de client). Mais si l’on met de côté ce genre de « déguisement », les conseillers inexpérimentés risquent de voir des conseillers expérimentés contredire avec succès et tirer des conclusions erronées sur l’importance de la tenue. Étant donné que l’environnement contextuel d’un conseiller expérimenté est fondamentalement différent de celui d’un conseiller inexpérimenté, l’impact de l’habillage peut ne pas être le même.

Exemple 2. Revenons à l’exemple précédent des conseillers A, B et C : Supposons que le formel commercial est l’attente habituelle des consommateurs parmi la clientèle cible de chaque conseiller. De plus, supposons que tous les conseillers se connaissent et participent régulièrement à des événements locaux et à des conférences de l’industrie. Supposons maintenant qu’il y a 12 mois, le conseiller A a décidé d’aller tout à fait décontracté en tenue, et a été agréablement surpris par les résultats. Le conseiller A partage avec les conseillers B et C qui non seulement l’a ne semblait pas nuire à leur entreprise, mais les choses semblent s’améliorer encore.

Dans cette situation, les conseillers B ou C risquent de conclure qu’ils ne seraient pas eux aussi affectés négativement s’ils renonçaient aux normes et aux attentes des consommateurs et décidaient de s’habiller. Cependant, la contre-signalisation, étant donné le contexte complet des situations des conseillers B et C, peut ne pas se révéler aussi confiante et suscitant le statut. Au lieu de cela, cela peut simplement les rendre moins professionnels, ce qui réduit leur statut perçu et leur capacité d’attirer et de fidéliser leurs clients.

Il est vrai que voir quelqu’un habiller affaires décontracté dans un environnement où la plupart sont habillés professionnel se distingue, et peut-être d’une bonne manière si tiré bien. Mais voir quelqu’un habillé d’affaires décontracté dans un environnement où tout le monde habille d’affaires décontracté (p. ex., un complexe de bureaux de milieu de gamme) n’a tout simplement pas le même effet. Ajout des facteurs supplémentaires qui remplissent l’évaluation contextuelle complète que les consommateurs sont susceptibles de faire, la réalité est que le conseiller A a probablement construit à la fois le capital social et humain qui pourrait leur permettre de retirer la contre-signalisation, alors que les conseillers B et C ne l’ont pas fait.

L’ étape de carrière est importante dans le choix d’une tenue appropriée en tant que conseiller financier

Autrement dit, il peut être risqué pour des conseillers inexpérimentés de se tourner vers des conseillers expérimentés pour obtenir des conseils sur la façon de s’habiller, et surtout s’ils prennent des comportements de contre-signalisation qui peuvent ne pas s’appliquer dans leur propre contexte individuel. Bien qu’il y ait beaucoup de choses que les jeunes conseillers peuvent apprendre de leurs collègues plus expérimentés (et il est formidable que de nombreux conseillers expérimentés et réussis soient prêts à donner des conseils et des conseils aux jeunes conseillers), il est essentiel de se rappeler que — comme pour tout conseil en matière de planification financière — elle doit être adaptée à la situation propre de la personne.

Et la réalité est, même la plupart de ces conseillers expérimentés et réussis eux-mêmes s’est élevé à travers des rangs plus « traditionnels », et a atteint un certain niveau de succès avant d’aller dans une direction différente. S’habiller avec une clientèle existante — où de nombreux clients connaissent déjà et font confiance à un conseiller — n’est pas nécessairement la même chose que de s’habiller lorsqu’ils développent une pratique à partir de zéro. De même, développer une pratique où vous devez rencontrer de nouveaux clients et apprendre à les connaître à partir de zéro est différente de développer une pratique en générant des aiguillages auprès de clients existants — où il y a probablement un degré plus élevé de capital social entrant dans la relation d’aiguillage, ce qui peut soit réduire les les perceptions liées à l’habillage ou à l’amélioration de l’effet de contre-signalisation.

Bien sûr, l’habillement n’est qu’un des nombreux facteurs, et il y a sûrement des exemples de conseillers qui ont lancé et développé des pratiques réussies évitant la tenue formelle à toutes les étapes de leur carrière. Mais il vaut encore la peine de réfléchir à quel impact, le cas échéant, l’habillage pourrait avoir sur le succès. D’autant plus que de nombreux jeunes conseillers (moi compris) ne semblent pas aimer les vêtements d’affaires formels, il peut être facile de s’engager dans un raisonnement motivé qui nous amène aux conclusions que nous voulons atteindre — en ignorant la psychologie du monde réel du point de vue d’un client.

Les nouveaux conseillers ne devraient pas ignorer la psychologie du monde réel et les risques de « s’habiller » ! Cliquez pour tweeter

Ou voir une autre façon… si vous avez déjà eu la frustration de perdre une perspective à un vendeur sans encombrement, reconnaissez qu’il s’agit d’un exemple par excellence de la difficulté qu’il est vraiment pour un prospect typique de comprendre qui est et qui n’est pas un conseiller crédible. Il peut ne pas sembler « juste » que les consommateurs se fient souvent à des biens incorporels comme la façon dont un conseiller s’habille pour choisir un conseiller, mais face à une décision difficile avec peu d’ « indices » à suivre, tout signal potentiel sur la crédibilité du conseiller compte. Alors méfiez-vous de sauter sur les possibilités de signalisation qui sont implicites dans la façon dont vous vous habillez en tant que conseiller… du moins, à moins d’être vraiment certain que vous pouvez réussir une stratégie de contre-signalisation ! (Mais rappelez-vous, le fait que d’autres conseillers expérimentés puissent le faire ne signifie pas que vous le pouvez aussi !)

Alors, qu’est-ce que tu en penses ? L’habillage peut-il avoir des effets différents en fonction de l’expérience et du statut perçu d’un conseiller ? Les conseillers inexpérimentés devraient-ils lutter contre l’envie de s’habiller ? Existe-t-il d’autres façons que les conseillers peuvent signaler ou contresignaler avec leur robe ? S’il vous plaît partager vos pensées dans les commentairesci-dessous !